Satzungsgemäße Mittelverwendung

Satzungsgemäße Mittelverwendung heißt, dass sämtliche Mittel, zum Beispiel Spenden, Beiträge, Erträge der Vermögensverwaltung und Gewinne aus Zweckbetrieben und steuerpflichtigen wirtschaftlichen Geschäftsbetrieben für die Erfüllung des Zwecks, der in der Satzung des Vereins steht, verwendet werden müssen. Der gemeinnützige Verein muss selbstlos handeln. Damit ist ausgeschlossen, dass Mitglieder eines Vereins finanzielle Vorteile erhalten, so dürfen Gewinne, die im Verein erzielt werden, nicht an Mitglieder verteilt werden. Außerdem dürfen Vereinsmitglieder oder andere Personen keine unangemessenen Vergütungen bekommen.

Auch die unentgeltliche oder teilentgeltliche Überlassung von Räumen, Personal oder Leistungen an andere Privatpersonen oder Unternehmen ist damit ausgeschlossen. So darf beispielsweise ein Verein seine Räumlichkeiten, also das Vereinsheim, nicht ohne Bezahlung an ein Mitglied für eine Familienfeier überlassen, denn das würde die Gemeinnützigkeit des Vereins gefährden. Mitglieder, die im Verein tätig sind, dürfen jedoch Aufmerksamkeiten oder eine Ehrenamtspauschale in Höhe von maximal 720 Euro pro Jahr erhalten.

Ebenfalls erlaubt ist es für gemeinnützige Vereine, dass sie steuerpflichtige wirtschaftliche Geschäftsbetriebe unterhalten, zum Beispiel eine Vereinsgaststätte oder einen Getränkeverkauf betreiben sowie vermögensverwaltende Tätigkeiten ausführen wie Kapitalvermögen verzinslich anlegen oder Vereinsheime langfristig vermieten. Allerdings ist es schädlich für die Gemeinnützigkeit, wenn diese Tätigkeit über mehrere Jahre hinweg mit Verlust betrieben wird.

Bei gemeinnützigen Vereinen ist das Rechnungswesen dergestalt aufgebaut, dass alle Einnahmen und Ausgaben einem Tätigkeitsbereich zugeordnet werden, woraus sich für jeden Tätigkeitsbereich ein Gewinn oder ein Verlust ergibt. Dabei dienen die Vermögensverwaltung und der steuerpflichtige wirtschaftliche Geschäftsbetrieb lediglich der zusätzlichen Beschaffung von Mitteln, währenddessen im ideellen Bereich und im Zweckbetrieb die satzungsgemäßen Zwecke des Vereins verwirklicht werden.

Wenn nun in den Bereichen, die der zusätzlichen Beschaffung von Mitteln dienen sollen, dauerhaft Verluste gemacht werden, bedeutet das, dass diese mit Mitteln aus den anderen Bereichen, die die satzungsgemäßen Zwecke erfüllen sollen, finanziert werden. Andersherum soll es aber sein: durch die Vermögensverwaltung und den steuerpflichtigen wirtschaftlichen Geschäftsbetrieb sollen durch gewinnorientierte Tätigkeiten Mittel für den ideellen Bereich und den Zweckbetrieb erwirtschaftet werden, damit die satzungsgemäßen Zwecke dadurch noch besser erfüllt werden können.

In der Abgabenordnung, in der die Gemeinnützigkeit gesetzlich verankert ist, sind allerdings auch Ausnahmen dieser strikten Mittelverwendungsvorschriften enthalten. So ist es beispielweise unschädlich für die Gemeinnützigkeit, wenn ein Verein einem anderen gemeinnützigen Verein Geld zuwendet beziehungsweise Räume oder Personal unentgeltlich überlässt, weil diese Mittel ja dann insgesamt in der gemeinnützigen Sphäre bleiben.

Der zuwendende Verein sollte sich allerdings die Gemeinnützigkeit des anderen Vereins nachweisen lassen, beispielsweise durch einen aktuellen Freistellungsbescheid oder einen gültigen Bescheid nach § 60 a AO, der bei neu gegründeten Vereinen die Ordnungsmäßigkeit der Satzung bescheinigt.

Weiterhin zugelassen sind auch gesellige Veranstaltungen, wenn sie gewisse Grenzen nicht überschreiten, was bedeutet, dass ein Verein auch Mittel dafür einsetzen darf, um mit seinen Mitgliedern eine Weihnachtsfeier zu veranstalten.

Zeitnahe Mittelverwendung

Durch die Gemeinnützigkeit, die mit vielen Vorteilen und Vergünstigungen verbunden ist, gibt es eine weitere Vorgabe für die Verwendung der Mittel, nämlich nicht nur die, wie die Mittel zu verwenden sind, sondern wann diese Mittel für gemeinnützige Zwecke zu verwenden sind. Im Gesetz ist vorgegeben, dass die Mittel zeitnah für gemeinnützige Zwecke verwendet werden müssen. Zeitnah bedeutet, dass die Mittel spätestens bis zum Ende der zwei nachfolgenden Jahre zu verwenden sind. Eine Spende, die im ersten Jahr eingenommen wird, muss bis zum Ende des dritten Jahres verwendet für gemeinnützige Satzungszwecke ausgegeben sein.

Im Umkehrschluss bedeutet das, dass ein Verein aus gemeinnützigkeitsrechtlicher Sicht die Einnahmen zweier Jahre als liquide Mittel haben darf, ohne dass die zeitnahe Mittelverwendung verletzt ist. Die zeitnahe Mittelverwendung prüft das Finanzamt anhand der eingereichten Vermögensübersicht, deren notwendiger Bestandteil die Bank- und Kassenbestände zum 31. Dezember eines Jahres sind. Sind diese Bestände zu hoch, bedeutet das, dass der Verein seine Mittel nicht zeitnah verwendet hat.

Zusätzlich gibt es die Möglichkeit der Bildung von Rücklagen, die dazu da sind, ausnahmsweise mehr liquide Mittel auf der Bank bzw. in der Kasse zu haben, als es die zeitnahe Mittelverwendung zulässt. Hier muss immer wieder am Rande erwähnt werden, dass die gemeinnützigkeitsrechtlichen Vorgaben der zeitnahen Mittelverwendung weiter gefasst sind als die der Zuwendungsgeber.

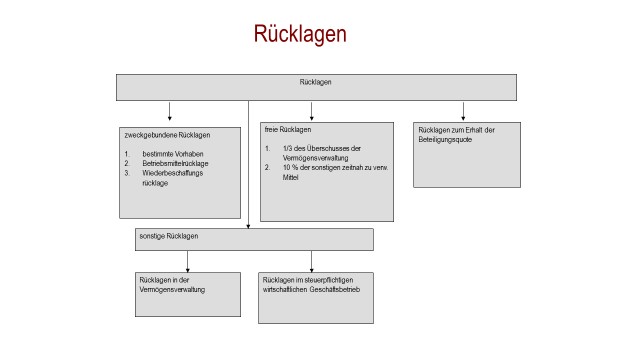

Die Übersicht (Foto rechts) stellt alle gemeinnützigkeitsrechtlichen Rücklagearten dar. Ob die Mittel zeitnah verwendet wurden, richtet sich allein nach dem Zu- beziehungsweise Abfluss der Mittel, so dass auch Investitionen in das Anlagevermögen eine Verwendung der Mittel darstellen, obwohl die Investition im Rechnungswesen des Vereins nur durch Abschreibungen berücksichtigt wird.

Zweckgebundene Rücklagen

Als zweckgebundene Rücklagen im Sinne des § 62 Abs. 1 Nr. 1 AO kommen zunächst Rücklagen für bestimmte Vorhaben oder Projekte des gemeinnützigen Vereins in Frage. Hierzu muss es einen konkreten Anlass sowie eine konkrete Zeitvorstellung geben. Die Mittel können für bestimmte Zweckverwirklichungsmaßnahmen, welche für die nachhaltige Erfüllung der Satzungszwecke erforderlich sind, angesammelt werden. Beispielsweise können Mittel für größere Investitionen wie Modernisierungsmaßnahmen am Vereinsheim oder aber für Jubiläumsveranstaltungen des Vereins angesammelt werden. Die Maßnahmen müssen dem Finanzamt glaubhaft gemacht werden und sollten einen Zeitraum von sechs Jahren nicht überschreiten. Nicht ausreichend ist allerdings das Bestreben, die Leistungsfähigkeit des Vereins ganz allgemein zu erhalten.

Ebenfalls als zweckgebundene Rücklagen gelten die sogenannten Betriebsmittelrücklagen. Danach kann der Verein für regelmäßig wiederkehrende Ausgaben (wie Personal- und Sachausgaben) in Höhe des jeweiligen Mittelbedarfs für eine angemessene Zeitspanne eine zweckgebundene Rücklage gemäß § 62 Abs. 1 Nr. 1 AO bilden.

Freie Rücklagen

Die freien Rücklagen gemäß § 62 Abs. 1 Nr. 3 AO werden im Gegensatz zur gebundenen Rücklage nicht für eine bestimmte Zweckverwirklichungsmaßnahme gebildet. Diese Rücklage wird aus den jeweiligen Ergebnissen des Vereins nach einer bestimmten Formel berechnet. Die freie Rücklage errechnet sich aus einem Drittel des Überschusses aus der Vermögensverwaltung und darüber hinaus zehn Prozent der sonstigen zeitnah zu verwendenden Mittel.

Zu den sonstigen Mitteln zählen Überschüsse bzw. Gewinne aus steuerpflichtigen wirtschaftlichen Geschäftsbetrieben und Zweckbetrieben sowie die Bruttoeinnahmen aus dem ideellen Bereich. Zur Vermeidung einer doppelten Begünstigung dürfen die Mittel aus der Vermögensverwaltung nicht in die Bemessungsgrundlage einbezogen werden. Den Rücklagen muss ein entsprechender Mittelbestand gegenüberstehen, das bedeutet, dass die Summe aller Rücklagen auch als liquide Mittel im Verein vorhanden sein muss.

Es ist möglich, die unterbliebene Zuführung in den folgenden zwei Jahren nachzuholen, wenn der Höchstbetrag für die Bildung der freien Rücklage in einem Jahr nicht ausgeschöpft ist. Die Gesamthöhe der freien Rücklage ist unbegrenzt. Während seines Bestehens braucht der Verein die freie Rücklage nicht aufzulösen. Das führt in der Praxis zu Unsicherheit, denn eine Auflösung der freien Rücklage muss erfolgen, wenn ein Mittelbestand in dieser Höhe nicht mehr vorhanden ist. Dann muss davon ausgegangen werden, dass die freien Rücklagen verwendet wurden.

Sonstige Rücklagen im steuerpflichtigen wirtschaftlichen Geschäftsbetrieb und in der Vermögensverwaltung

Neben den vorgenannten geregelten Ausnahmetatbeständen zum Gebot der zeitnahen Mittelverwendung dürfen im Rahmen eines steuerpflichtigen wirtschaftlichen Geschäftsbetriebs Rücklagen gebildet werden, die bei vernünftiger kaufmännischer Beurteilung wirtschaftlich begründet sind. Auch im Bereich der Vermögensverwaltung sind Rücklagen nicht ausgeschlossen. Sie dürfen jedoch nur für die Durchführung konkreter Reparatur- oder Erhaltungsmaßnahmen an langfristig vermieteten oder verpachteten Vermögensgegenständen gebildet werden. Die Maßnahmen müssen notwendig sein, um den ordnungsgemäßen Zustand des Vermögensgegenstandes zu erhalten oder wiederherzustellen, und in einem angemessenen Zeitraum durchgeführt werden können.

Annette Sachse

Steuerberatung Sachse